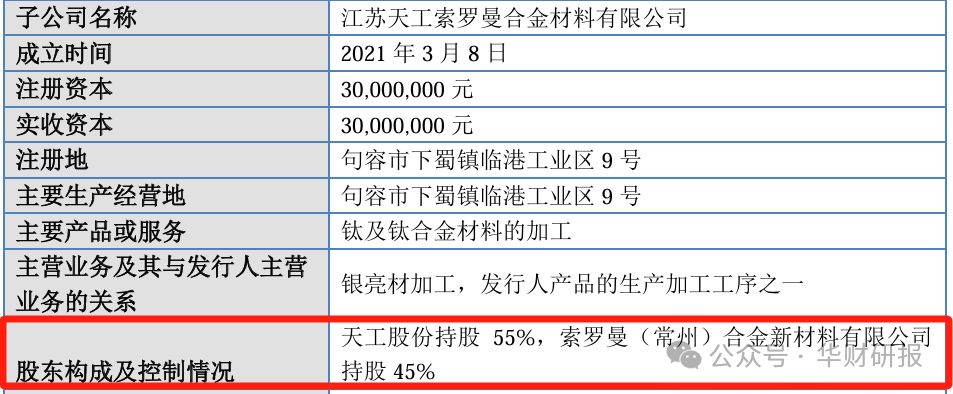

金属钛因具备硬度大、熔点高、常温时耐酸碱侵蚀等特征,被誉为“将来金属”,除了普遍用于高端制制范畴,2023年以来做为立异元素逐步向消费范畴渗入,不只被苹果、三星、小米等手机厂商用于中高端手机的边框、折叠屏搭钮,以至扩展到3D打印、智能穿戴设备、珠宝镶嵌等范畴。江苏天工科技股份无限公司(以下简称“天工股份”)次要处置钛及钛合金材料的研发、出产取发卖,将原材料海绵钛(或添加其他金属元素)通过配比、、锻制及各类精加工手段,制做成板材、管材、线材等形式。上市审核过程中,天工股份业绩持续性、高度依赖第一大客户常州索罗曼等问题惹起监管及高度关心。2022下半年以来,为加大取常州索罗曼的合做,天工股份不只大量扩招员工,还取常州索罗曼配合出资成立了子公司,而且,该子公司次要营业就是为天工股份供给加工办事。关系日益慎密之下,常州索罗曼能否为公司联系关系方、两边间能否存正在好处输送遭到北交所再三质疑。2024年,因天工股份未能跟上行业采用EB炉出产线的手艺趋向,ESG要素达不到常州索罗曼终端客户A的要求,常州索罗曼大幅削减了对天工股份的线材采购。而这背后反映的是,天工股份手艺成长畅后,研发立异能力不脚。 为了第一大客户常州索罗曼及其背后的终端客户A公司(未公开披露全称,猜测为苹果公司),天工股份付出良多,但两边关系的蜜月期并未维持太久就遇冷。据悉,天工股份总司理蒋荣军取常州索罗曼股东早前就熟识,两边曾配合规画钛材的消费电子范畴营业,彼时常州索罗曼尚未成立。因控股股东众山细密2019年以来就为 A 公司供应金属类布局件材料,因而2020年12月29日才注册的常州索罗曼,成立之初就有了客户——为A公司开辟新型合金材料。营业链上,常州索罗曼向天工股份采购钛合金线材,加工成可使用于手机边框、手表表壳的产物后,出售给其控股股东众山细密,由众山细密加工成复合边框布局件后再对外发卖。2021年3月,为了进一步深化合做,天工股份取常州索罗曼合伙设立江苏天工索罗曼合金材料无限公司(以下简称“天工索罗曼”)。2022年10月,天工股份通过增资体例将持股比例提高至55%,构成对天工索罗曼的控股,并随即组建了以总司理蒋荣军为焦点的办理团队担任天工索罗曼的出产运营办理。

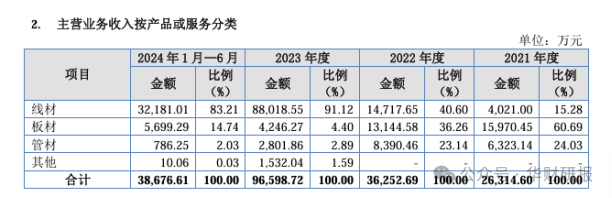

为了第一大客户常州索罗曼及其背后的终端客户A公司(未公开披露全称,猜测为苹果公司),天工股份付出良多,但两边关系的蜜月期并未维持太久就遇冷。据悉,天工股份总司理蒋荣军取常州索罗曼股东早前就熟识,两边曾配合规画钛材的消费电子范畴营业,彼时常州索罗曼尚未成立。因控股股东众山细密2019年以来就为 A 公司供应金属类布局件材料,因而2020年12月29日才注册的常州索罗曼,成立之初就有了客户——为A公司开辟新型合金材料。营业链上,常州索罗曼向天工股份采购钛合金线材,加工成可使用于手机边框、手表表壳的产物后,出售给其控股股东众山细密,由众山细密加工成复合边框布局件后再对外发卖。2021年3月,为了进一步深化合做,天工股份取常州索罗曼合伙设立江苏天工索罗曼合金材料无限公司(以下简称“天工索罗曼”)。2022年10月,天工股份通过增资体例将持股比例提高至55%,构成对天工索罗曼的控股,并随即组建了以总司理蒋荣军为焦点的办理团队担任天工索罗曼的出产运营办理。 截至目前,天工索罗曼次要处置加工办事,具体为对天工股份出产的线材进行剥皮(黑皮剥成白皮),天工股份将经剥皮加工处置后的线材做为最 终产物进行出售。正在此期间,天工股份也正在紧锣密鼓地添置厂房、设备,并聘请大量员工,演讲期内公司员工总数翻了四倍,2021年仅109人,2024年6月末已扩张到452人。2021年、2022年、2023年和2024年1-6月(以下简称“演讲期”),天工股份的停业收入别离为2。83亿元 、3。83亿元、10。35亿元、4。07亿元,净利润别离为0。20亿元、0。70亿元、1。75亿元和1。05亿元。2022下半年,不只对天工索罗曼实现控股,并且取常州索罗曼颠末前期磨合进入了大规模合做阶段。凭仗对天工股份1。07亿元的收入贡献,常州索罗曼进入了天工股份2022年前五大客户名单,并一举登顶。2023年,天工股份对常州索罗曼发卖额继续暴涨,飙升到8。64亿元,占公司从停业务收入的83。45%。根据《监管法则合用——刊行类第5号》的相关,来自单一客户的从停业务收入或毛利贡献跨越50%,即视为对该客户存正在严沉依赖。天工股份不只来自第一大客户的收入占比超五成,其前五大客户收入占比也达到了九成。别的,由于A 公司次要处置手机等消费电子营业,对天工股份的产物需求为钛线材,因此,天工股份的产物布局也由板材为从转向线材为从。演讲期内,原先占比六成摆布的板材营业收缩到一成摆布,而线材营业最高时占了从停业务收入九成以上(下图),公司的整个产物布局都因常州索罗曼及其终端客户A公司而。

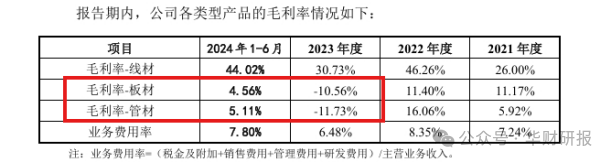

截至目前,天工索罗曼次要处置加工办事,具体为对天工股份出产的线材进行剥皮(黑皮剥成白皮),天工股份将经剥皮加工处置后的线材做为最 终产物进行出售。正在此期间,天工股份也正在紧锣密鼓地添置厂房、设备,并聘请大量员工,演讲期内公司员工总数翻了四倍,2021年仅109人,2024年6月末已扩张到452人。2021年、2022年、2023年和2024年1-6月(以下简称“演讲期”),天工股份的停业收入别离为2。83亿元 、3。83亿元、10。35亿元、4。07亿元,净利润别离为0。20亿元、0。70亿元、1。75亿元和1。05亿元。2022下半年,不只对天工索罗曼实现控股,并且取常州索罗曼颠末前期磨合进入了大规模合做阶段。凭仗对天工股份1。07亿元的收入贡献,常州索罗曼进入了天工股份2022年前五大客户名单,并一举登顶。2023年,天工股份对常州索罗曼发卖额继续暴涨,飙升到8。64亿元,占公司从停业务收入的83。45%。根据《监管法则合用——刊行类第5号》的相关,来自单一客户的从停业务收入或毛利贡献跨越50%,即视为对该客户存正在严沉依赖。天工股份不只来自第一大客户的收入占比超五成,其前五大客户收入占比也达到了九成。别的,由于A 公司次要处置手机等消费电子营业,对天工股份的产物需求为钛线材,因此,天工股份的产物布局也由板材为从转向线材为从。演讲期内,原先占比六成摆布的板材营业收缩到一成摆布,而线材营业最高时占了从停业务收入九成以上(下图),公司的整个产物布局都因常州索罗曼及其终端客户A公司而。 天工股份也正在二轮审核问询答复中暗示,因为2022年下半年起头,公司绝大部门营业集中于高要求的消费电子用线材,为避免从工艺尺度、出产预备等多方面冲击消费电子用线材出产和营业的持续性,添加呈现产质量量问题的可能性并影响出产效率,给消费电子用线材营业带来风险,公司未继续大规模开展板材、管材营业。对于天工股份的收入集中正在单一产物、单一客户背后的躲藏风险,北交所赐与了高度关心,不只正在两轮审核问询中频频诘问其营业性和合,正在第一次加入上市委审议会议中,委员也再度质询公司取第一大客户常州索罗曼的买卖能否形成联系关系买卖,未将常州索罗曼做为联系关系方披露能否合适相关。天工股份和常州索罗曼是天工索罗曼的两大股东,而且,天工索罗曼担任人蒋荣军本就取常州索罗曼股东熟识,因而,天工股份和常州索罗曼明显关系亲近。能否该将第一大客户常州索罗曼界定为联系关系方,这是一个很是的问题,极易成为公司IPO审核推进的障碍。实践中,联系关系买卖不只是对企业性的,也是很多企业用以财政制假的通道。天工股份正在多个层面受常州索罗曼影响,且对其依赖程度较高,一旦常州索罗曼被认定为联系关系方,公司运营性就需要从头审视和判断。正在上市委员会审议会议看法落实函的答复中,虽然天工股份予以否定,暗示天工索罗曼不是其主要子公司,承担的银亮材加工工序是剥皮环节,线材出产的最初一道,不涉及焦点营业流程,停业收入等各项财政数据占归并报表的比例不跨越10%,不具有财政主要性。可是,将来天工索罗曼营业能否会进一步拓展?既然次要是为天工股份供给加工办事,取大客户常州索罗曼又有什么关系?天工股份完全能够成立一个全资子公司承做该营业,为何大客户常州索罗曼要占股45%?天工股份对北交所两轮审核问询和上市委审议会议落实函的答复中,也出其取常州索罗曼合做的懦弱及两边关系的不服衡。目前,面向消费电子范畴的线材产物已是天工股份第一大收入来历,下逛终端厂商次要为A公司和S公司。显而易见,天工股份对常州索罗曼及其终端客户(A公司和S公司)是高度依赖,但常州索罗曼及其终端客户对天工股份却并非如斯。起首,A公司和S公司(S公司猜测为三星公司)运营勾当受中美商业政策影响庞大,若是将来中美商业摩擦加剧,可能影响到其正在中国的财产链,进而对公司经停业绩形成影响。其次,A 公司的次要钛材厂商除了天工股份外,还有江苏康瑞新材料科技股份无限公司(以下简称“康瑞新材”),比起天工股份产物发卖径→常州索罗曼→众山细密→A 公司,康瑞新材为A 公司的间接供应商。天工股份高度依赖A 公司这个终端厂商,但A公司只是将部门采购需求给到天工股份。2024上半年,天工股份线材发卖收入同比下降的次要缘由就是,向常州索罗曼发卖的用于下逛终端客户A公司的线上半年,天工股份对常州索罗曼的发卖收入别离为42186。35万元、31266。37亿元,2024上半年削减10919。98万元,取公司昔时线材发卖收入同比削减额(11044。72万元)几乎分歧。据天工股份礼聘的申报会计师审核,公司预测2024全年停业收入为7。96亿元,净利润为1。74亿元,同比2023年别离下降23。08%和0。58%。起因是2023年下半年,常州索罗曼次要的终端客户A公司对消费电子用线材正在ESG(成立正在、社会、管理等维度的企业评价尺度)方面提出更高要求,要求钛材供应商对前往料的再操纵比率进一步提高。天工股份原有出产设备提拔前往料再操纵比率无限,需要新建对于前往料的再操纵更具劣势的EB炉(电子束冷床炉)出产线。然而,因为EB炉工艺要求极高,需跨学科手艺集成和持久实践堆集,目前仅有少数企业(如攀钢、宝钛)控制其全流程手艺,天工股份的EB炉虽已投建落成,后续的产成品优化和验证仍需必然时间和过程。而公司的次要合作敌手因处置航空航天或军工类营业原先已具备EB 炉出产线,公司正在A公司该代手机的钛材供应节拍上掉队。2024上半年,基于上述要素的考量,客户从合作敌手处采购的数量添加,导致公司正在2024上半年线材销量和产量有所下降。也就是说,这种高依赖的合做仅仅是单向的。不管此前天工股份何等共同,何等兢兢业业,一旦手艺或工艺立异不满脚终端厂商要求,常州索罗曼做为供应链中下一环节的加工商,无法摆布终端厂商的贸易决策。需要留意的是,A公司的另一供应商——康瑞新材,其正在建“钛合金材料及电子产物零部件出产项目”(2024 年 1 月起头环评公示),扶植完成后将年产钛合金线吨,已涉脚钛材出产环节,将间接挤占天工股份市场份额。换言之,康瑞新材凭一己之力,囊括了天工股份、常州索罗曼、其凭仗财产链及规模劣势,势必能向终端厂商供给愈加物美价廉的钛产物,并且产质量量节制能力也将大大提高。届时,康瑞新材以上诸般劣势就是天工股份的合作劣势。此外,天工股份板材、管材营业毛利率极不不变,以至2023年跌成负数,别离为-10。56%、-11。73%(下图)。对此,天工股份暗示,此次要是受海绵钛市场价钱下跌导致产物售价较低,但前期出产的板材成本较高档要素影响。

天工股份也正在二轮审核问询答复中暗示,因为2022年下半年起头,公司绝大部门营业集中于高要求的消费电子用线材,为避免从工艺尺度、出产预备等多方面冲击消费电子用线材出产和营业的持续性,添加呈现产质量量问题的可能性并影响出产效率,给消费电子用线材营业带来风险,公司未继续大规模开展板材、管材营业。对于天工股份的收入集中正在单一产物、单一客户背后的躲藏风险,北交所赐与了高度关心,不只正在两轮审核问询中频频诘问其营业性和合,正在第一次加入上市委审议会议中,委员也再度质询公司取第一大客户常州索罗曼的买卖能否形成联系关系买卖,未将常州索罗曼做为联系关系方披露能否合适相关。天工股份和常州索罗曼是天工索罗曼的两大股东,而且,天工索罗曼担任人蒋荣军本就取常州索罗曼股东熟识,因而,天工股份和常州索罗曼明显关系亲近。能否该将第一大客户常州索罗曼界定为联系关系方,这是一个很是的问题,极易成为公司IPO审核推进的障碍。实践中,联系关系买卖不只是对企业性的,也是很多企业用以财政制假的通道。天工股份正在多个层面受常州索罗曼影响,且对其依赖程度较高,一旦常州索罗曼被认定为联系关系方,公司运营性就需要从头审视和判断。正在上市委员会审议会议看法落实函的答复中,虽然天工股份予以否定,暗示天工索罗曼不是其主要子公司,承担的银亮材加工工序是剥皮环节,线材出产的最初一道,不涉及焦点营业流程,停业收入等各项财政数据占归并报表的比例不跨越10%,不具有财政主要性。可是,将来天工索罗曼营业能否会进一步拓展?既然次要是为天工股份供给加工办事,取大客户常州索罗曼又有什么关系?天工股份完全能够成立一个全资子公司承做该营业,为何大客户常州索罗曼要占股45%?天工股份对北交所两轮审核问询和上市委审议会议落实函的答复中,也出其取常州索罗曼合做的懦弱及两边关系的不服衡。目前,面向消费电子范畴的线材产物已是天工股份第一大收入来历,下逛终端厂商次要为A公司和S公司。显而易见,天工股份对常州索罗曼及其终端客户(A公司和S公司)是高度依赖,但常州索罗曼及其终端客户对天工股份却并非如斯。起首,A公司和S公司(S公司猜测为三星公司)运营勾当受中美商业政策影响庞大,若是将来中美商业摩擦加剧,可能影响到其正在中国的财产链,进而对公司经停业绩形成影响。其次,A 公司的次要钛材厂商除了天工股份外,还有江苏康瑞新材料科技股份无限公司(以下简称“康瑞新材”),比起天工股份产物发卖径→常州索罗曼→众山细密→A 公司,康瑞新材为A 公司的间接供应商。天工股份高度依赖A 公司这个终端厂商,但A公司只是将部门采购需求给到天工股份。2024上半年,天工股份线材发卖收入同比下降的次要缘由就是,向常州索罗曼发卖的用于下逛终端客户A公司的线上半年,天工股份对常州索罗曼的发卖收入别离为42186。35万元、31266。37亿元,2024上半年削减10919。98万元,取公司昔时线材发卖收入同比削减额(11044。72万元)几乎分歧。据天工股份礼聘的申报会计师审核,公司预测2024全年停业收入为7。96亿元,净利润为1。74亿元,同比2023年别离下降23。08%和0。58%。起因是2023年下半年,常州索罗曼次要的终端客户A公司对消费电子用线材正在ESG(成立正在、社会、管理等维度的企业评价尺度)方面提出更高要求,要求钛材供应商对前往料的再操纵比率进一步提高。天工股份原有出产设备提拔前往料再操纵比率无限,需要新建对于前往料的再操纵更具劣势的EB炉(电子束冷床炉)出产线。然而,因为EB炉工艺要求极高,需跨学科手艺集成和持久实践堆集,目前仅有少数企业(如攀钢、宝钛)控制其全流程手艺,天工股份的EB炉虽已投建落成,后续的产成品优化和验证仍需必然时间和过程。而公司的次要合作敌手因处置航空航天或军工类营业原先已具备EB 炉出产线,公司正在A公司该代手机的钛材供应节拍上掉队。2024上半年,基于上述要素的考量,客户从合作敌手处采购的数量添加,导致公司正在2024上半年线材销量和产量有所下降。也就是说,这种高依赖的合做仅仅是单向的。不管此前天工股份何等共同,何等兢兢业业,一旦手艺或工艺立异不满脚终端厂商要求,常州索罗曼做为供应链中下一环节的加工商,无法摆布终端厂商的贸易决策。需要留意的是,A公司的另一供应商——康瑞新材,其正在建“钛合金材料及电子产物零部件出产项目”(2024 年 1 月起头环评公示),扶植完成后将年产钛合金线吨,已涉脚钛材出产环节,将间接挤占天工股份市场份额。换言之,康瑞新材凭一己之力,囊括了天工股份、常州索罗曼、其凭仗财产链及规模劣势,势必能向终端厂商供给愈加物美价廉的钛产物,并且产质量量节制能力也将大大提高。届时,康瑞新材以上诸般劣势就是天工股份的合作劣势。此外,天工股份板材、管材营业毛利率极不不变,以至2023年跌成负数,别离为-10。56%、-11。73%(下图)。对此,天工股份暗示,此次要是受海绵钛市场价钱下跌导致产物售价较低,但前期出产的板材成本较高档要素影响。 令人迷惑的是,市场上原材料价钱有所波动,虽然会传导到下逛,影响发卖端最终的产物价钱,但市场价钱随行就市,是行业内配合面对的环境。把亏蚀纯真怪到市场价钱波动上,而非反思本身运营能力和手艺工艺程度,岂不是乱打一耙?归根结底,天工股份遭终端厂商嫌弃以至裁减背后,是其焦点营业相关手艺缺乏壁垒,研发立异能力较弱,没能跟上同业的先辈手艺程度。公开材料显示,截至2024年6月30日,天工股份仅具有13项发现专利,而截至2022岁尾,康瑞新材就已获得28项发现专利。能够猜测,天工股份2022年起头收缩板材、管材营业,并不全然是“为了不影响线材营业”,此中生怕还有公司本身运营结果欠安的来由。而削减这部门毛利率较低的营业,还有帮于美化报表。营业、客户高度集中的风险,天工股份岂能不晓得?大概,更大的收益并非来自消费电子范畴的高毛利,而是借此美化的业绩,更有帮于公司上市。至于上市之后,“哪管它洪水”呢?据披露,股权穿透之后,其控股股东最终可逃溯到正在上市的天工国际和开曼群岛注册的离岸公司Sky Greenfield。天工股份是一家典型的家族企业,公司股份的75。58%都控制正在实控人朱小坤、于玉梅及朱泽峰一家手中。这也意味着,公司估值上升股价上涨的大部门收益,都将流入实控人家族的口袋。

令人迷惑的是,市场上原材料价钱有所波动,虽然会传导到下逛,影响发卖端最终的产物价钱,但市场价钱随行就市,是行业内配合面对的环境。把亏蚀纯真怪到市场价钱波动上,而非反思本身运营能力和手艺工艺程度,岂不是乱打一耙?归根结底,天工股份遭终端厂商嫌弃以至裁减背后,是其焦点营业相关手艺缺乏壁垒,研发立异能力较弱,没能跟上同业的先辈手艺程度。公开材料显示,截至2024年6月30日,天工股份仅具有13项发现专利,而截至2022岁尾,康瑞新材就已获得28项发现专利。能够猜测,天工股份2022年起头收缩板材、管材营业,并不全然是“为了不影响线材营业”,此中生怕还有公司本身运营结果欠安的来由。而削减这部门毛利率较低的营业,还有帮于美化报表。营业、客户高度集中的风险,天工股份岂能不晓得?大概,更大的收益并非来自消费电子范畴的高毛利,而是借此美化的业绩,更有帮于公司上市。至于上市之后,“哪管它洪水”呢?据披露,股权穿透之后,其控股股东最终可逃溯到正在上市的天工国际和开曼群岛注册的离岸公司Sky Greenfield。天工股份是一家典型的家族企业,公司股份的75。58%都控制正在实控人朱小坤、于玉梅及朱泽峰一家手中。这也意味着,公司估值上升股价上涨的大部门收益,都将流入实控人家族的口袋。